Fabian ist Senior Consultant bei Anthesis mit über 3 Jahren Erfahrung in ESG- und Due-Diligence-Projekten. Seine Expertise umfasst Nachhaltigkeitsbenchmarking, Wesentlichkeitsanalysen, Produkt-Compliance sowie Energie- und Umweltthemen.

Die „Corporate Sustainability Due Diligence Directive“ oder EU-Lieferkettenrichtlinie (CSDDD oder CS3D) ist eine Richtlinie der Europäischen Union, die Teil der umfassenderen Pläne der EU für eine nachhaltigere Zukunft ist und Unternehmen rechtliche Verpflichtungen zur Achtung der Menschenrechte und dem Umweltschutz auferlegt. Sie verpflichtet bestimmte Unternehmen dazu, in ihren Betrieben und entlang ihrer globalen Aktivitätsketten eine risikobasierte Sorgfaltspflicht in Bezug auf Menschenrechte und Umwelt (HREDD) auszuüben, und durch öffentliche Berichterstattung über ihre Aktivitäten Rechenschaft abzulegen.

Die CSDDD ist ein wichtiger Schritt vorwärts in den Bemühungen der EU, die Nachhaltigkeit von Unternehmen zu fördern. Dieser Rechtsakt steht im Einklang mit den UN-Leitprinzipien für Wirtschaft und Menschenrechte (UNGPs) und den OECD-Leitsätzen für multinationale Unternehmen.

Der endgültige Text der CSDDD wurde am 5. Juli 2024 im Amtsblatt der EU veröffentlicht, und die Richtlinie trat am 25. Juli 2024 in Kraft. Im Rahmen des EU-Omnibus-Prozesses im Februar 2025 wurden eine Reihe von Vereinfachungsvorschlägen der Europäischen Kommission, des EU-Rates und des Europäischen Parlaments initiiert, die alle darauf abzielen, die Nachhaltigkeitsvorschriften zu straffen, den Verwaltungsaufwand für Unternehmen zu verringern und die Wettbewerbsfähigkeit der EU zu stärken (siehe „Chronologie der vorgeschlagenen Änderungen an der CSDDD“).

Am 16. Dezember 2025 verabschiedete das Parlament eine vorläufige Vereinbarung über aktualisierte Nachhaltigkeitsberichterstattungs- und Sorgfaltspflichten für Unternehmen, die dringend benötigte Klarheit hinsichtlich des Zeitplans für die Einhaltung der Vorschriften und der betroffenen Unternehmen schafft. Der endgültige Rechtsakt wird voraussichtlich Anfang 2026 im Amtsblatt der EU veröffentlicht.

Die CSDDD stellt für Unternehmen eine große Herausforderung dar, bietet ihnen aber auch die Möglichkeit, ihr Engagement für unternehmerische Nachhaltigkeit unter Beweis zu stellen. Zusätzlich wurden kürzlich spezifischere Sorgfaltspflichten eingeführt. Dazu gehören die EU-Verordnung über Konfliktmineralien, die EU-Entwaldungsverordnung und die EU-Batterieverordnung.

Durch eine ganzheitlichen Sorgfaltsprüfung, die ihre Auswirkungen auf Menschenrechte und Umwelt ermittelt, können Unternehmen ihre Verfahren und Ressourcen optimieren, um die Einhaltung der CSDDD sowie anderer Sorgfaltspflichten sicherzustellen.

Wer is betroffen?

Infolge des Omnibus-Verfahrens wurde der Anwendungsbereich der CSDDD nun eingeschränkt. Die Richtlinie betrifft EU-Unternehmen mit mehr als 5.000 Mitarbeitern und einem weltweiten Umsatz von mehr als 1,5 Milliarden Euro. Sie betrifft auch Nicht-EU-Unternehmen mit einem EU-Umsatz von mehr als 1,5 Milliarden Euro. Darüber hinaus gilt die CSDDD für EU- und Nicht-EU-Franchisegeber und Lizenzgeber, die Lizenzgebühren von mehr als 75 Millionen Euro (weltweit für EU-Unternehmen und auf dem EU-Markt für Nicht-EU-Unternehmen) erzielen und einen Nettoumsatz von mehr als 275 Millionen Euro (weltweit für EU-Unternehmen und auf dem EU-Markt für Nicht-EU-Unternehmen) erwirtschaften.

Wann beginnen die Compliance-Verpflichtungen?

Der ursprüngliche CSDDD-Text legte das Datum für die Umsetzung der CSDDD für die erste Welle von Unternehmen auf den 26. Juli 2028 fest, wobei alle anderen betroffenen Unternehmen ab dem 26. Juli 2029 die Vorschriften einhalten hätten müssen. Der endgültige CSDDD-Text hebt den stufenweisen Ansatz auf und führt eine einheitliche Frist bis zum 26. Juli 2029 für alle betroffenen Unternehmen ein.

Die Umsetzungsfrist wurde auf Juli 2028 verschoben. In den nächsten Jahren werden die Mitgliedstaaten wichtige Schritte unternehmen, um eine strenge nationale Gesetzgebung im Einklang mit der CSDDD sicherzustellen. Für sie wird es von entscheidender Bedeutung sein, sicherzustellen, dass ausreichende Mittel für die Durchsetzung und die Gewährleistung einer wirksamen Umsetzung bereitgestellt werden, und die Unternehmen zur Verantwortung und Transparenz zu verpflichten.

Erfahren Sie mehr über die CSDDD und ihre Anforderungen und erhalten Sie Tipps zur Vorbereitung

Beschwerdemechanismen: Einrichtung eines robusten Melde-/Beschwerdemechanismus.

Kontrollieren: Überprüfung der Wirksamkeit der getroffenen Maßnahmen.

Kommunizieren: Öffentliche Kommunikation über die Sorgfaltspflicht.

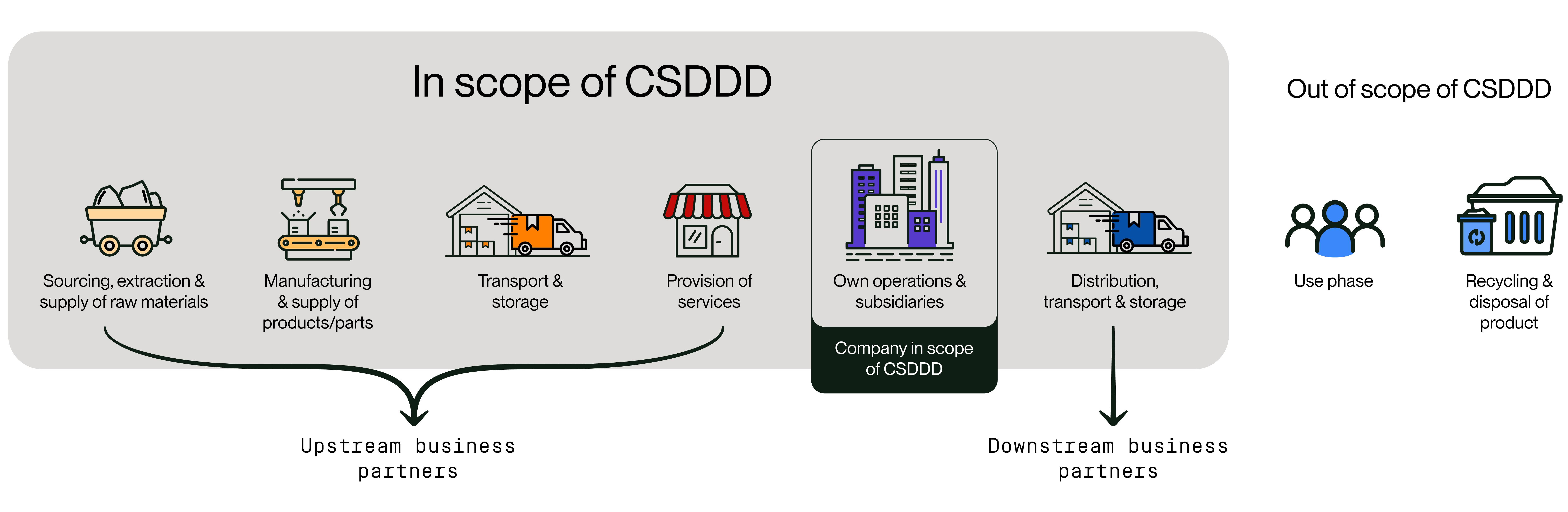

Diese Schritte sind für Unternehmen entlang ihrer gesamten „Aktivitätskette” erforderlich, beginnend mit ihren eigenen Betrieben, ihrer vorgelagerten Produktion von Waren („upstream“) oder der Erbringung von Dienstleistungen bis hin zum nachgelagerten Vertrieb, Transport oder der Lagerung von Produkten („downstream“).

Der ursprüngliche CSDDD-Text enthielt auch Anforderungen an Unternehmen, einen Übergangsplan zur Eindämmung des Klimawandels zu entwickeln. Diese Anforderung wurde jedoch im Rahmen des Omnibus-Verfahrens gestrichen.

Chronologie der vorgeschlagenen Änderungen an der CSDDD

Am 26. Februar 2025 kündigte die Europäische Kommission ein Paket von Vorschlägen im Rahmen des EU-Omnibus an.

Wichtige Änderungen an der CSDDD im Rahmen des Omnibus-Vorschlags der Europäischen Kommission:

Vertagung: Die Umsetzungsfrist und die erste Phase der Anwendung der CSDDD, die die größten Unternehmen betrifft, wurden um ein Jahr verschoben und sind nun für den 26. Juli 2028 vorgesehen. Dieser Aufschub wurde anschließend durch die am 17. April 2025 in Kraft getretene „Stop-the-Clock”-Richtlinie genehmigt. Die Mitgliedstaaten haben nun ein weiteres Jahr Zeit – bis zum 26. Juli 2027 – um die Vorschriften in nationales Recht umzusetzen.

Veröffentlichung zusätzlicher Leitlinien: Die Frist für die Veröffentlichung der Leitlinien wurde auf den 26. Juli 2026 vorverlegt, damit die Unternehmen ihre Sorgfaltspflichtprozesse besser an die Anforderungen der CSDDD anpassen können.

Compliance-Schwellenwerte: Keine Änderung – gemäß dem ursprünglichen CSDDD-Text.

Umfang der Sorgfaltspflicht: Die eingehende Bewertung der negativen Auswirkungen beschränkt sich nur auf Tier-1-Lieferanten, außer es liegen plausible Informationen über negative Auswirkungen in Tier-2+-Lieferketten vor.

Häufigkeit der Sorgfaltsprüfung: Die Häufigkeit der regelmäßigen Prüfung und Kontrolle wurde von jährlich auf mindestens alle fünf Jahre reduziert, wobei bei Bedarf Ad-hoc-Prüfungen durchgeführt werden können.

Beendigung von Geschäftsbeziehungen: Die Verpflichtung, Geschäftsbeziehungen als letzte Maßnahme zu beenden, wurde gestrichen.

Einbeziehung von Lieferanten: Für die Erfassung der Wertschöpfungskette sollten Unternehmen darauf abzielen, Daten nur von größeren Unternehmen anzufordern. Wenn Daten von kleineren Unternehmen (mit weniger als 500 Mitarbeitern) benötigt werden, sollten die gesammelten Datenpunkte mit dem freiwilligen Berichtsstandard für KMU (VSME) der CSRD übereinstimmen.

Klimatransitionspläne: Die Umsetzung von Klimatransitionsplänen ist nicht erforderlich, obwohl die Verpflichtung zur Entwicklung von Klimatransitionsplänen weiterhin besteht.

Am 21. Juni 2025 einigte sich der Rat der EU auf seinen Standpunkt zum Vereinfachungsvorschlag. Die wichtigsten Änderungen umfassen:

Vertagung: Die Antragsfrist für alle Unternehmen wurde bis zum 26. Juli 2029 verlängert, wobei die Umsetzungsfrist auf den 26. Juli 2028 festgelegt wurde.

Veröffentlichung zusätzlicher Leitlinien: Die Frist für die Veröffentlichung der Leitlinien wurde auf den 26. Juli 2027 vorverlegt.

Compliance-Schwellenwerte: Der Anwendungsbereich wurde auf Unternehmen mit mehr als 5.000 Mitarbeitern und einem Nettoumsatz von mehr als 1,5 Milliarden Euro reduziert. Nicht-EU-Unternehmen mit einem Nettoumsatz von 1,5 Milliarden Euro in der EU fallen ebenfalls in den Anwendungsbereich, ohne Schwellenwert für die Anzahl der Mitarbeiter.

Umfang der Sorgfaltspflicht: Unternehmen sind verpflichtet, anstelle einer umfassenden Bestandsaufnahme eine Umfangsbestimmung durchzuführen und nur die Auswirkungen, die als am wahrscheinlichsten und schwerwiegendsten identifiziert werden, einer eingehenden Bewertung zu unterziehen. Unternehmen sind nicht verpflichtet, jedes einzelne Unternehmen oder Risiko zu identifizieren und zu bewerten. Bei der Entschiedung ob über direkte Geschäftsbeziehungen hinausgegangen werden soll, sind plausible Informationen nun präziser definiert, als „Informationen, die objektiv eine angemessene Wahrscheinlichkeit haben, wahr zu sein”.

Häufigkeit der Sorgfaltsprüfung: Die Häufigkeit der vorgeschriebenen Prüfung und Kontrolle wurde von jährlich auf mindestens alle fünf Jahre reduziert.

Einbeziehung von Zulieferern: Bei Geschäftspartnern mit weniger als 1.000 Mitarbeitern dürfen Unternehmen Informationen nur dann anfordern, wenn dies erforderlich ist und die Informationen nicht auf andere Weise beschaffen werden können.

Beendigung von Geschäftsbeziehungen: Es wurde klargestellt, dass die Einstellung der Geschäftsbeziehung nur als letzte Massnahme zu ergreifen ist, wenn alle Sorgfaltspflichtsversuche gescheitert sind, während weiterhin mit dem Lieferanten an einer Lösung gearbeitet wird. Die Einstellung sollte beendet werden, sobald die schädlichen Auswirkungen behoben sind.

Klimatransitionspläne: Unternehmen sind verpflichtet, einen Klimatransitionsplan (CTP) zu verabschieden, jedoch besteht keine Verpflichtung, diesen umzusetzen, und Unternehmen erhalten mehr Flexibilität hinsichtlich des Inhalts des Plans. Die Verpflichtung zur Verabschiedung von CTPs wurde ebenfalls um zwei Jahre verschoben.

Sanktionen bei Nichteinhaltung: Die Mitgliedstaaten müssen sicherstellen, dass die Höchstgrenze für Geldstrafen auf 5 % des weltweiten Nettoumsatzes des Unternehmens festgelegt wird.

Nach einem langen Genehmigungsverfahren stimmte das Europäische Parlament am 13. November 2025 für einen weiteren Vorschlag, der weitere Änderungen an der CSDDD vorsieht.

Wichtige Änderungen an der CSDDD im Rahmen des Omnibus-Vorschlags des Europäischen Parlaments:

Vertagung: Das Parlament stimmt der Verschiebung der CSDDD durch die Kommission zu und legt den Beginn der Compliance-Frist auf den 26. Juli 2028 fest.

Veröffentlichung zusätzlicher Leitlinien: Die Frist für die Veröffentlichung der Leitlinien wurde auf den 26. Juli 2026 vorverlegt.

Compliance-Schwellenwerte: Der Anwendungsbereich wurde auf Unternehmen mit mehr als 5.000 Mitarbeitern und einem Nettoumsatz von mehr als 1,5 Milliarden Euro reduziert. Nicht-EU-Unternehmen mit einem Eu-Nettoumsatz von 1,5 Milliarden Euro fallen ebenfalls in den Anwendungsbereich, ohne Schwellenwert für die Anzahl der Mitarbeiter.

Umfang der Sorgfaltspflicht: Unternehmen sind verpflichtet, anstelle einer umfassenden Bestandsaufnahme eine Umfangsbestimmung durchzuführen und nur die Auswirkungen, die als am wahrscheinlichsten und schwerwiegendsten identifiziert werden, einer eingehenden Bewertung zu unterziehen. Der im ursprünglichen CSDDD-Text vorgeschlagene risikobasierte Ansatz bleibt erhalten. Unternehmen haben mehr Flexibilität bei der Entscheidung, welche Auswirkungen im Rahmen der Sorgfaltspflicht priorisiert werden sollen, wobei die schwerwiegendsten und wahrscheinlichsten Auswirkungen zuerst zu bewältigen sind. Unternehmen werden nicht für Schäden bestraft, die auf weniger schwerwiegende Auswirkungen zurückzuführen sind.

Häufigkeit der Sorgfaltsprüfung: Obligatorische regelmäßige Prüfungen und Kontrollen sollen alle vier Jahre stattfinden, wobei bei erheblichen Änderungen oder wenn berechtigte Gründe für die Annahme bestehen, dass die aktuelle Bewertung nicht mehr angemessen ist, zusätzliche Ad-hoc-Bewertungen durchgeführt werden.

Einbeziehung von Zulieferern: Um den Umfang ihrer negativen Auswirkungen zu ermitteln, dürfen Unternehmen keine Informationen direkt von ihren Geschäftspartnern einholen, sondern müssen sich ausschließlich auf Informationen stützen, die bereits in angemessener Weise verfügbar sind. Bei Geschäftspartnern mit weniger als 5.000 Mitarbeitern dürfen Unternehmen Informationen nur dann anfordern, wenn die Informationen nicht auf andere Weise beschaffen werden können.

Beendigung von Geschäftsbeziehungen: Sofern dies gerechtfertigt ist, können Unternehmen darauf verzichten, Geschäftsbeziehungen aufgrund negativer Auswirkungen einzustellen, wenn dies zu erheblichen Nachteilen führen würde.

Klimatransitionspläne: Unternehmen sind nicht verpflichtet, einen Klimatransitionsplan zu entwickeln.

Als globaler Vorreiter im Bereich Nachhaltigkeit verfolgen wir einen zielgerichteten Ansatz, der durch digitale Technologien unterstützt und wissenschaftlich fundiert ist. Wir freuen uns stets über Anfragen und Partnerschaften, um gemeinsam positive Veränderungen voranzutreiben.