Directiva sobre Diligència Deguda en matèria de Sostenibilitat Corporativa (CS3D)

Guía para navegar las complejidades de la CS3D (CSDDD)

Accedeix al nostre document resum, amb tota la informació que necessites.

Tingues en compte que la Comissió Europea ha publicat el Paquet Òmnibus de Simplificació de la Sostenibilitat de la UE (“la Proposta Òmnibus de la UE”), i que s’han presentat altres propostes per part del Parlament i del Consell de la UE, que poden afectar la informació que es mostra a continuació. Entre els possibles canvis s’hi inclouen ajustos en l’àmbit d’aplicació de la regulació, el calendari de compliment i alguns requisits. La informació següent s’actualitzarà en conseqüència, i al final d’aquest article es pot trobar un resum dels canvis clau.

La Directiva de Diligència Deguda en Sostenibilitat Corporativa (CSDDD o CS3D) és una directiva de la Unió Europea que forma part dels plans més amplis de la UE per a un futur més sostenible i que introdueix obligacions legals perquè les empreses respectin els drets humans i el medi ambient. Exigeix que certes empreses duguin a terme una diligència deguda en matèria de drets humans i medi ambient (HREDD) basada en riscos en les seves operacions i al llarg de les seves cadenes d’activitats globals, fent-les responsables a través d’informes públics sobre els seus esforços. També inclou obligacions perquè les empreses desenvolupin plans de transició climàtica.

La CSDDD representa un pas significatiu en els esforços de la UE per promoure la sostenibilitat corporativa. És la llei de diligència deguda internacional més alineada amb les directrius de les Nacions Unides (ONU) i de l’Organització per a la Cooperació i el Desenvolupament Econòmics (OCDE) sobre drets humans i negocis.

El text final de la CSDDD es va publicar al Diari Oficial de la UE el 5 de juliol de 2024, i la Directiva va entrar en vigor el 25 de juliol de 2024. La Proposta Òmnibus de la UE de febrer de 2025 va fixar la data d’implementació de la CSDDD per a la primera onada d’empreses el 26 de juliol de 2028, amb la resta d’empreses dins l’àmbit d’aplicació obligades a complir a partir del 26 de juliol de 2029. El juny de 2025 es van publicar noves propostes del Parlament Europeu i del Consell de la UE, que proposen esmenes addicionals per retardar i modificar el text original de la CSDDD.

La posició del Parlament Europeu es troba actualment en format d’esborrany, i el Parlament encara no ha adoptat el seu mandat de negociació, previst per a octubre de 2025. Un cop adoptat, s’espera que el diàleg a tres bandes comenci al novembre de 2025, on les tres institucions hauran d’arribar a un acord final a finals de 2025 o principis de 2026. Tanmateix, els terminis són provisionals.

En els pròxims anys, els Estats membres prendran les mesures necessàries per garantir una legislació nacional sòlida i alineada amb la CSDDD. Serà fonamental assegurar que s’assignin prou recursos a l’aplicació i garantir-ne una implementació efectiva, fent responsables les empreses de l’acció i la transparència.

La CSDDD afectarà les empreses de la UE amb més de 1.000 empleats i una facturació global superior a 450 milions d’euros. També afectarà les empreses no pertanyents a la UE amb una facturació a la UE superior a 450 milions d’euros. A més, la CSDDD s’aplicarà als franquiciadors i llicenciadors de la UE i de fora de la UE que obtinguin regalies superiors a 22,5 milions d’euros (a nivell mundial per a les entitats de la UE i al mercat de la UE per a les entitats de fora de la UE) i generin una facturació neta de més de 80 milions d’euros (a nivell mundial per a les entitats de la UE i al mercat de la UE per a les entitats de fora de la UE).

Segons les últimes esmenes proposades pel Parlament Europeu i el Consell de la UE, l’àmbit d’aplicació de la CSDDD està subjecte a canvis i podria restringir-se únicament a les empreses més grans que estiguin millor preparades per gestionar les obligacions de diligència deguda.

Les empreses incloses dins l’àmbit de la CSDDD hauran de:

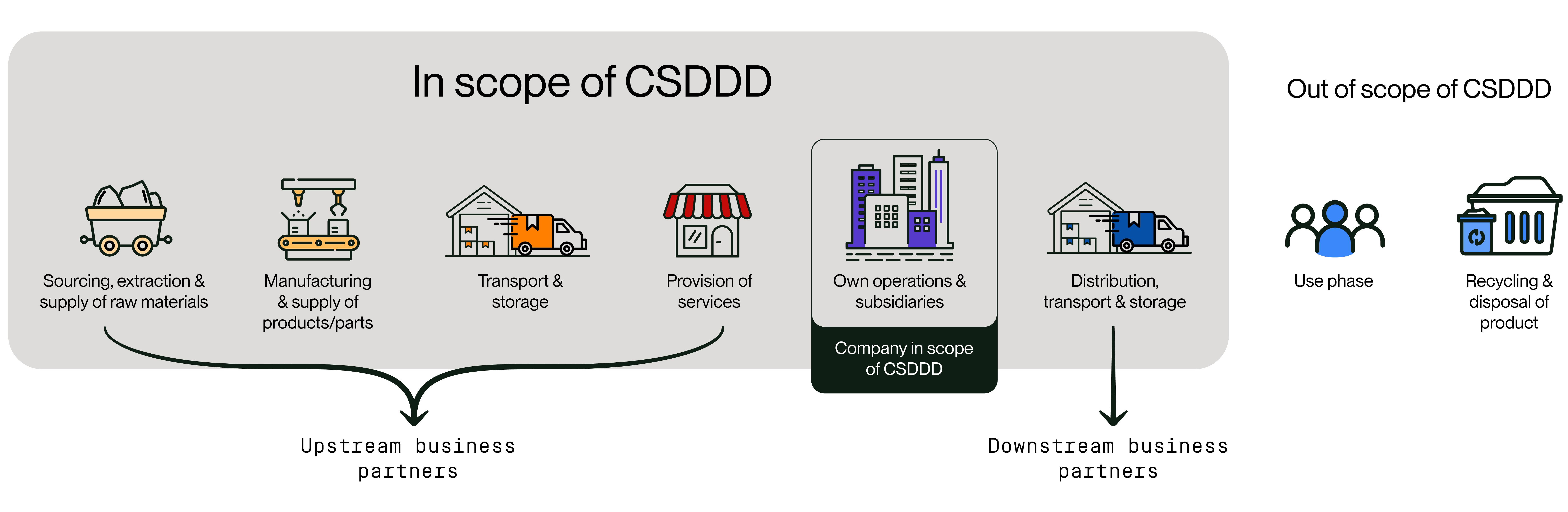

Segons el text original de la CSDDD, aquests passos s’exigeixen a les empreses al llarg de les seves “cadenes d’activitats”, començant per les seves pròpies operacions, la seva producció ascendent de béns o prestació de serveis, i la distribució, transport o emmagatzematge descendent de productes. Tanmateix, el procés Òmnibus pot reduir l’abast de l’avaluació i la diligència deguda requerida al Nivell 1, llevat que existeixi informació plausible sobre impactes adversos en el Nivell 2+.

La CSDDD també exigeix que les empreses elaborin un pla de transició climàtica (CTP) per demostrar com el seu model de negoci i estratègia inclouen objectius amb base científica i terminis definits, que abastin les emissions de GEH d’Àmbit 1, 2 i 3 per al 2030 i cada cinc anys fins al 2050.

Tot i que l’elaboració de CTP és obligatòria, la Proposta Omnibus original de la Comissió Europea en va eliminar el requisit d’implementar-los, substituint-lo per un nou requisit: incloure les accions implementades o previstes. Posteriorment, el Consell de la UE i el Parlament Europeu han proposat més esmenes a les mesures de canvi climàtic de la CSDDD.

La CSDDD suposa un repte important per a les empreses, però també una oportunitat per demostrar el seu compromís amb la sostenibilitat corporativa. A més, s’han introduït recentment obligacions específiques de diligència deguda, com el Reglament de Minerals en Conflicte de la UE, el Reglament de Deforestació de la UE i el Reglament de Bateries de la UE.

En realitzar una diligència deguda holística, tal com exigeix la CSDDD, per comprendre millor el seu impacte en els drets humans i el medi ambient, les empreses poden optimitzar procediments i recursos per garantir el compliment de la CSDDD i d’altres normatives de diligència deguda.

Desde la entrada en vigor del texto original de la CSDDD en julio de 2024, se hanDes de l’entrada en vigor del text original de la CSDDD al juliol de 2024, s’han presentat tres propostes d’esmena per part de la Comissió Europea, el Parlament Europeu i el Consell de la UE, amb l’objectiu de:

El 26 de febrer de 2025, la Comissió Europea va anunciar un paquet de propostes dins l’Omnibus de la UE.

Principals canvis a la CSDDD segons la proposta Omnibus de la Comissió Europea:

El 12 de juny de 2025, la Comissió d’Afers Jurídics del Parlament Europeu (JURI) va publicar el seu informe preliminar sobre la proposta Òmnibus, en què es proposen noves esmenes a la CSDDD.

Principals canvis a la CSDDD segons la proposta Omnibus de la Comissió Europea:

El 21 de juny de 2025, el Consell de la Unió Europea va acordar la seva posició sobre la proposta de simplificació.

Principals canvis a la CSDDD segons la proposta Omnibus de la Comissió Europea:

Posa’t en contacte amb nosaltres i descobreix com podem ajudar-te a assolir els teus objectius de sostenibilitat.