El paquet Òmnibus de la UE: com han d'afrontar-ho les empreses de capital privat

Descobreix les implicacions del paquet Òmnibus de la UE per a les empreses de capital risc i les seves carteres

Descobreix les implicacions del paquet Òmnibus de la UE per a les empreses de capital risc i les seves carteres

La Comissió Europea va proposar recentment el Paquet Òmnibus de Simplificació de la UE (Paquet Òmnibus) amb l’objectiu d’agilitzar els requisits d’informació sobre sostenibilitat. Si bé alguns elements del paquet encara estan subjectes a aprovació legislativa, les empreses ja estan sentint l’impacte de la incertesa al voltant de possibles canvis en regulacions clau, com ara: la Directiva sobre Informes de Sostenibilitat Corporativa (CSRD), la Directiva sobre la Diligència Deguda de les Empreses en Matèria de Sostenibilitat (CSDDD), la Taxonomia de la UE, el Mecanisme d’Ajustament en Frontera per Carboni (CBAM) i els programes europeus d’inversió pública en capital de risc i creixement.

A mesura que aquests canvis es desenvolupen, és crucial que les empreses de capital risc i les empreses de les seves carteres comprenguin les implicacions i adaptin les seves estratègies en conseqüència.

El Paquet Òmnibus proposa diversos canvis significatius destinats a alleujar les empreses, particularment les petites i mitjanes empreses (PIMEs), de la càrrega administrativa associada. Un dels canvis proposats més significatius ha estat la reducció de l’abast de la CSRD. En resum:

Addicionalment, el Paquet Òmnibus va proposar un ajornament de dos anys per a les empreses en la segona i tercera onada de reporting que encara no han informat. Aquest ajornament va ser aprovat en la votació del “Stop-the-Clock” del 3 d’abril, cosa que significa que aquestes empreses hauran de publicar els seus primers informes el 2028 i el 2029, respectivament. No hi ha cap retard per a les empreses de la UE que ja estan presentant els seus informes d’acord amb la CSRD.

Per a les empreses de capital risc, si s’implementen els canvis proposats restants, la modificació en l’abast dels informes de la CSRD significa que moltes de les empreses de la seva cartera probablement quedaran exemptes de les obligacions que demana aquesta Directiva. Aquelles que encara estiguin dins de l’abast poden estar subjectes a un retard de 2 anys. En conseqüència, hi haurà una reducció o una distribució de les obligacions i els costos de compliment. No obstant això, aquelles que romanguin dins de l’abast hauran de complir amb els nous requisits, cosa que pot requerir informes addicionals.

El Paquet Òmnibus també beneficia les empreses que romanen dins de l’abast de la CSRD. Amb més temps per preparar-se i alinear-se, les empreses poden planificar estratègicament els seus esforços de compliment, assegurant una transició més fluida i una millor integració de les pràctiques de sostenibilitat. S’han simplificat els requisits de dades i s’han reduït les obligacions de verificació, cosa que permetrà a les empreses centrar-se en iniciatives de sostenibilitat significatives en lloc de tasques administratives. Aquest període d’ajust és una gran oportunitat perquè les empreses refinin els seus processos de reporting i millorin la seva estratègia general de sostenibilitat.

D’altra banda, el compliment voluntari pot donar a les empreses un avantatge competitiu en el mercat i posicionar-les com a líders en sostenibilitat. Un enfocament proactiu pot millorar significativament la reputació, mostrant als seus grups d’interès un compromís amb la transparència i la responsabilitat, i pot ajudar a anticipar futurs requisits de compliment.

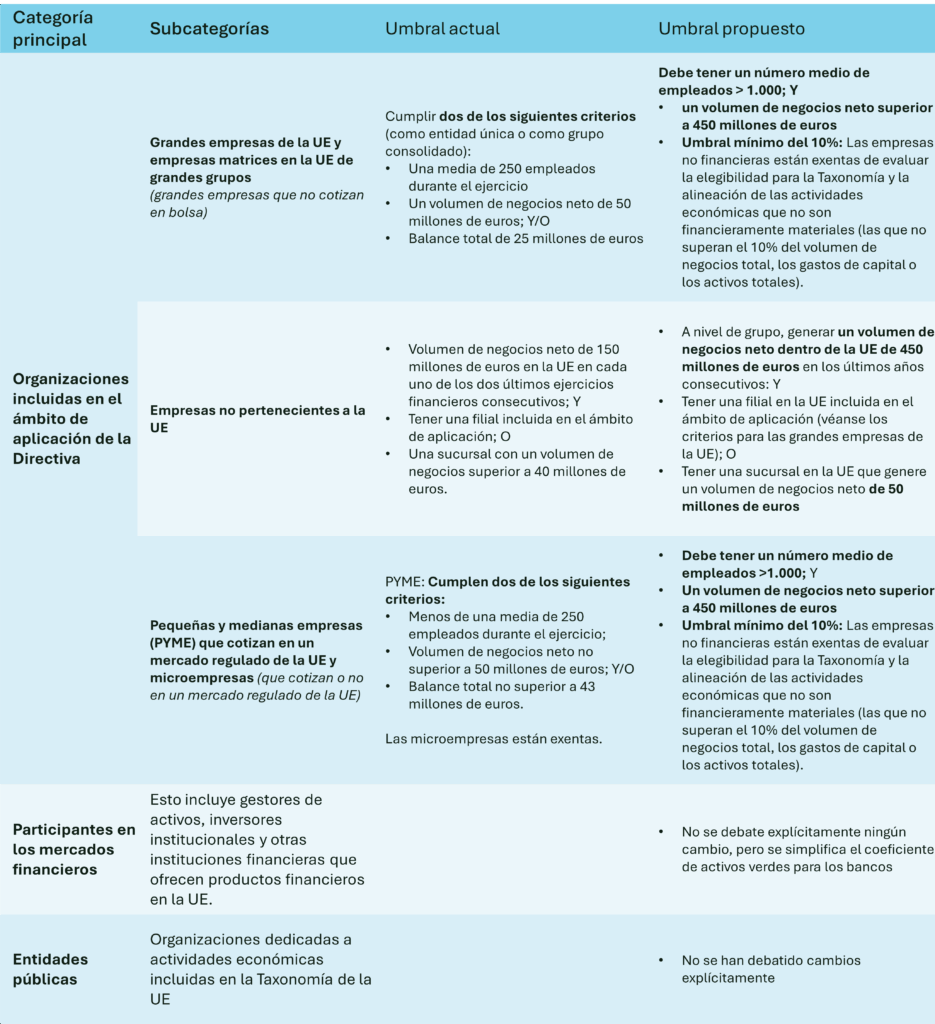

Un altre canvi proposat important es relaciona amb les obligacions de divulgació de la Taxonomia de la UE, tal com es resumeix a continuació:

Les empreses que quedin fora dels llindars proposats poden optar per informar voluntàriament. La Comissió desenvoluparà una plantilla per a la divulgació obligatòria que redueixi els punts de dades requerits en aproximadament un 70%.

Un avantatge important d’alinear-se amb la Taxonomia de la UE és l’accés al finançament. La Taxonomia de la UE ajuda a identificar activitats econòmicament sostenibles i proporciona una base clara per a la identificació d’inversions sostenibles. Per a les empreses de capital privat, això significa que les empreses de les seves carteres que s’alineïn amb la Taxonomia de la UE poden esdevenir més atractives per a una gamma més àmplia d’inversors, cosa que podria generar majors entrades de capital.

Participar en la presentació d’informes voluntaris de la Taxonomia de la UE també pot generar beneficis com una major transparència, més responsabilitat i una millor reputació. Els KPI calculats com a part d’aquest exercici podrien aprofitar-se per a les qualificacions ESG i altres informes voluntaris.

Els participants en els mercats financers (com les empreses d’inversió, els fons de pensions, els gestors d’actius, les companyies d’assegurances i els bancs) dins de l’àmbit del SFDR (Reglament sobre Divulgació de Finances Sostenibles) consideraran la Taxonomia de la UE en les seves divulgacions; aquells que s’alineïn amb l’article 9 del SFDR necessiten informació de la Taxonomia per invertir. Per tant, alinear-se amb la Taxonomia de la UE pot generar majors oportunitats de finançament.

Per capitalitzar aquestes oportunitats, les empreses de capital privat haurien d’animar les seves empreses participades a integrar la Taxonomia de la UE en les seves estratègies empresarials. Això implica identificar i informar sobre les activitats que compleixen amb els criteris de sostenibilitat ambiental de la Taxonomia. En fer-ho, les empreses poden demostrar el seu compromís amb la sostenibilitat, cosa que pot millorar el seu atractiu per als inversors i millorar el seu accés al finançament.

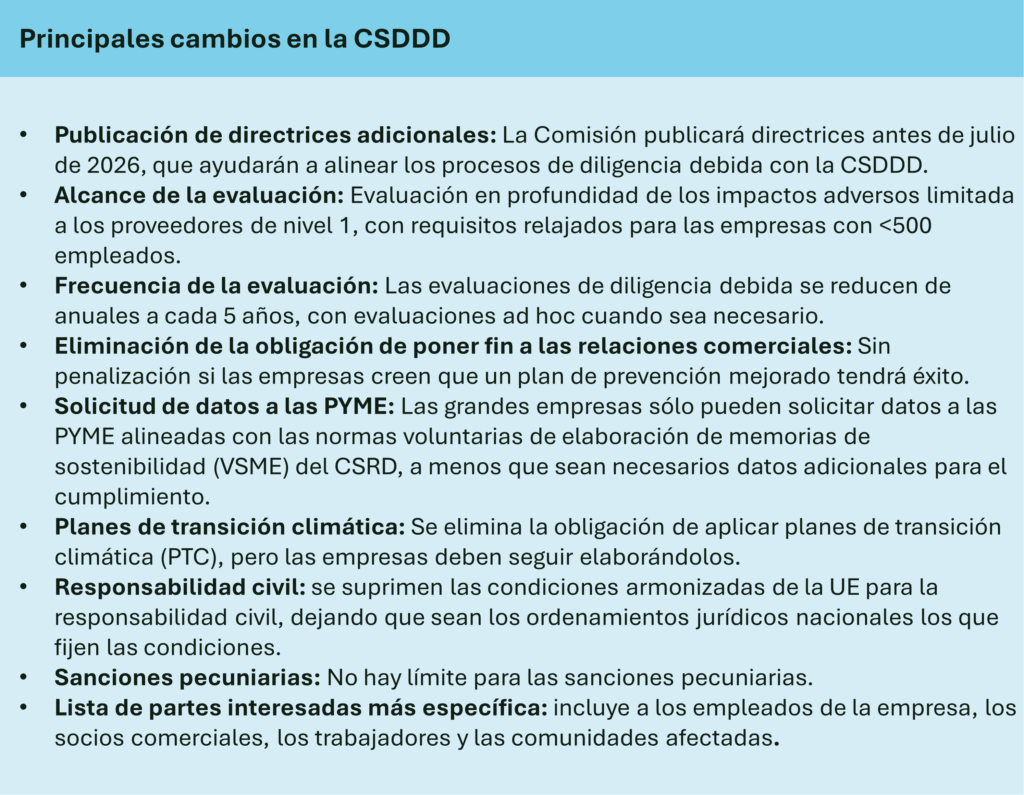

A més, el Paquet Òmnibus posposa el termini de transposició de la CSDDD un any, endarrerint la primera onada d’aplicació al 2028. Aquest retard ha estat confirmat mitjançant la Proposta de “Stop-the-Clock” del 3 d’abril i permetrà un temps addicional perquè les empreses es preparin per al compliment dels nous requisits proposats restants, tal com es resumeix a continuació:

L’objectiu del Paquet Òmnibus proposat és alinear les obligacions de presentació d’informes de la CSDDD amb les de la CSRD. Aquesta alineació minimitza la complexitat i la càrrega administrativa per a les empreses que estan subjectes a ambdues directives.

A la llum dels canvis introduïts pel Paquet Òmnibus, les empreses de capital privat han d’oferir una guia clara a les organitzacions de la seva cartera sobre com gestionar el nou entorn regulador. Aquí hi ha diverses recomanacions clau a considerar:

Si bé el Paquet Òmnibus proposat té com a objectiu simplificar i reduir la càrrega regulatòria, també presenta diversos desafiaments per a les empreses de capital privat i les seves empreses participades. Un dels principals desafiaments és la necessitat d’equilibrar el compliment dels nous requisits amb el manteniment de la competitivitat.

A més, la implementació gradual dels nous requisits implica que les empreses hauran de mantenir-se informades sobre els canvis i actualitzacions en curs. Això requereix una revisió proactiva del compliment de les regulacions aplicables a nivell d’organització, amb empreses que revisin i actualitzin periòdicament les seves pràctiques per garantir que segueixin en línia amb els últims requisits.

També és important tenir en compte que, en cas que no s’aprovi el Paquet Òmnibus, les empreses poden enfrontar-se a una incertesa contínua i possibles retards en l’alineació amb els estàndards de sostenibilitat en evolució, cosa que podria afectar la seva planificació estratègica i el seu posicionament en el mercat. Això podria resultar en majors costos de compliment i càrregues de treball administratives per a les empreses en tractar de gestionar un panorama regulador fragmentat.

En comprendre els nous requisits, realitzar anàlisis de deficiències exhaustius i interactuar activament amb les empreses participades, les empreses de capital privat poden desbloquejar valor dels esforços ESG més enllà del compliment i navegar per aquest nou panorama de manera efectiva.

Posa’t en contacte amb nosaltres i descobreix com podem ajudar-te a aconseguir els teus objectius de sostenibilitat.