Qu’est-ce que la Directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) ?

La Directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD ou CS3D) est une directive de l’Union Européenne qui s’inscrit dans le cadre des ambitions de l’UE pour un avenir plus durable et qui impose aux entreprises des obligations légales en matière de respect des droits humains et de l’environnement. Elle exige de certaines entreprises qu’elles effectuent une due diligence en matière de droits humains et d’environnement (HREDD) fondée sur les risques au sein de leurs opérations et de leurs chaînes d’activités mondiales, et qu’elles rendent compte de leurs efforts par le biais de rapports publics.

La CSDDD constitue une avancée significative de l’UE pour promouvoir la durabilité des entreprises. Il s’agit de la loi internationale en matière de diligence raisonnable la plus conforme aux lignes directrices des Nations Unies (ONU) et de l’Organisation de Coopération et de Développement Economiques (OCDE) sur les droits humains et les entreprises.

Le texte final de la CSDDD a été publié au Journal officiel de l’UE le 5 juillet 2024, et la Directive est entrée en vigueur le 25 juillet 2024. Le processus Omnibus mené par l’UE en février 2025 a donné lieu à une série de propositions de simplification émanant de la Commission Européenne, du Conseil de l’UE et du Parlement Européen, qui visent toutes à rationaliser les réglementations en matière de durabilité, à réduire la charge réglementaire pesant sur les entreprises et à renforcer la compétitivité de l’UE (voir « Chronologie des modifications proposées à la CSDDD »).

Le 16 décembre 2025, le Parlement a approuvé un accord provisoire sur la mise à jour des règles de reporting et de diligence raisonnable pour les entreprises, apportant ainsi une clarification indispensable au calendrier de mise en conformité et aux entreprises concernées. Le Conseil de l’Union Européenne a définitivement approuvé le paquet Omnibus I le 24 février 2026, l’acte législatif final devant être publié au Journal officiel de l’UE peu après.

La CSDDD représente un défi important pour les entreprises, mais elle leur offre également l’occasion de démontrer leur engagement en faveur de la durabilité. Des obligations de diligence raisonnable supplémentaires et plus spécifiques ont également été introduites récemment. Il s’agit notamment du règlement de l’UE sur les minerais provenant de zones de conflit, du règlement de l’UE sur la déforestation et du règlement de l’UE sur les piles et accumulateurs.

En mettant en œuvre une diligence raisonnable holistique pour mieux comprendre leur impact sur les droits humains et l’environnement, les entreprises peuvent rationaliser leurs procédures et leurs ressources afin de garantir leur conformité avec la CSDDD ainsi qu’avec d’autres réglementations en matière de diligence raisonnable.

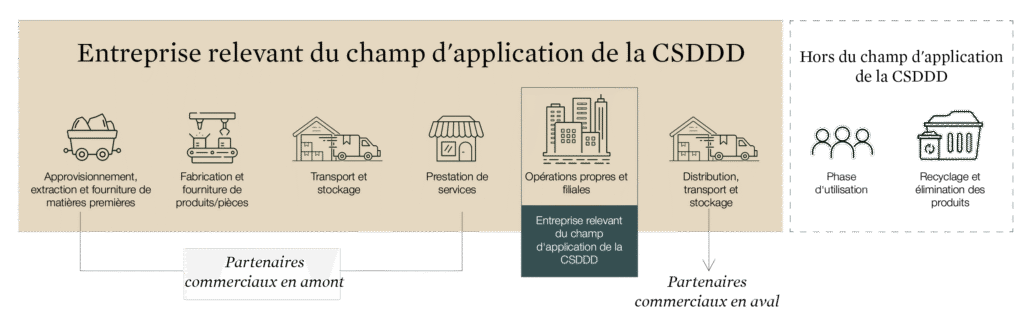

À qui s’applique-t-elle ?

À la suite du processus Omnibus, le champ d’application de la CSDDD est désormais réduit. La Directive concernera les entreprises de l’UE comptant plus de 5 000 employés et dont le chiffre d’affaires mondial dépasse 1,5 milliard d’euros. Elle concernera également les entreprises non européennes dont le chiffre d’affaires dans l’UE dépasse 1,5 milliard d’euros. En outre, la CSDDD s’appliquera aux franchiseurs et concédants de licence de l’UE et hors UE qui perçoivent des redevances supérieures à 75 millions d’euros (au niveau mondial pour les entités de l’UE et sur le marché de l’UE pour les entités hors UE) et génèrent un chiffre d’affaires net supérieur à 275 millions d’euros (au niveau mondial pour les entités de l’UE et sur le marché de l’UE pour les entités hors UE).

À partir de quand les obligations de conformité prennent-elles effet ?

Le texte initial de la CSDDD fixait la date de mise en œuvre pour la première vague d’entreprises au 26 juillet 2028, toutes les autres entreprises concernées devant se conformer à partir du 26 juillet 2029. Le texte final de la CSDDD supprime l’approche progressive et introduit une date limite unique, fixée au 26 juillet 2029, pour toutes les entreprises concernées.

La date limite de transposition a été reportée à juillet 2028. Au cours des prochaines années, les États membres prendront des mesures importantes pour garantir une législation nationale solide alignée sur la CSDDD. Il sera primordial pour eux de veiller à ce que des ressources suffisantes soient allouées à l’application et à la garantie d’une mise en œuvre efficace, en tenant les entreprises responsables de leurs actions et de leur transparence.

Découvrez la CSDDD et ses exigences tout en obtenant des conseils sur la manière de vous préparer

S’engager : intégrer la diligence raisonnable dans les politiques et la gestion des risques de l’entreprise.

Évaluer : identifier, évaluer et hiérarchiser les impacts négatifs réels et potentiels.

Prévenir : prévenir ou atténuer les impacts négatifs potentiels.

Mettre fin auximpacts négatifs réels.

Remédier : apporter des mesures correctives si nécessaire.

Engagement des parties prenantes : s’engager de manière significative avec les parties prenantes.

Mécanismes de réclamation : mettre en place un mécanisme solide de notification/réclamation.

Surveiller : surveiller l’efficacité des mesures prises.

Communiquer : communiquer publiquement sur la diligence raisonnable.

Ces étapes sont obligatoires pour les entreprises tout au long de leur « chaîne d’activités », à commencer par leurs propres opérations, leur production de biens ou la fourniture de services en amont, et la distribution, le transport ou le stockage en aval des produits.

Le texte original de la CSDDD comprenait également l’obligation pour les entreprises d’élaborer un plan de transition pour l’atténuation du changement climatique. Toutefois, cette exigence a été supprimée à la suite du processus Omnibus.

Chronologie des modifications de la CSDDD proposées

Le 26 février 2025, la Commission Européenne a annoncé un ensemble de propositions dans le cadre de l’Omnibus de l’UE.

Principales modifications apportées à la CSDDD dans le cadre de la proposition Omnibus de la Commission Européenne :

Report : La date limite de transposition et la première phase d’application de la CSDDD, réservée aux plus grandes entreprises concernées, ont été reportées d’un an, soit jusqu’au 26 juillet 2028. Ce report a ensuite été approuvé par la Directive « stop-the-clock » qui est entrée en vigueur le 17 avril 2025. Les États membres disposeront d’une année supplémentaire, jusqu’au 26 juillet 2027, pour transposer les règles dans leur législation nationale.

Publication de lignes directrices supplémentaires : la date limite de publication des lignes directrices a été avancée au 26 juillet 2026, ce qui permettra aux entreprises de mieux aligner leurs processus de diligence raisonnable sur les exigences de la CSDDD.

Seuils de conformité : aucun changement – conformément au texte original de la CSDDD.

Portée de la diligence raisonnable : l’évaluation approfondie des incidences négatives est limitée aux fournisseurs de niveau 1, sauf s’il existe des informations plausibles sur les incidences négatives dans les chaînes d’approvisionnement de niveau 2+.

Fréquence des évaluations : la fréquence des évaluations et des contrôles périodiques a été réduite d’une fois par an à au moins une fois tous les cinq ans, avec des évaluations ad hoc si nécessaire.

Arrêt des relations commerciales : l’obligation de terminer les relations commerciales en dernier recours a été supprimée.

Engagement des fournisseurs : à des fins de cartographie de la chaîne de valeur, les entreprises doivent s’efforcer de ne demander des données qu’aux grandes entreprises. Si des données provenant de petites entreprises (moins de 500 employés) sont nécessaires, les points de données collectés doivent être conformes à la norme de reporting volontaire CSRD pour les PME (VSME).

Plans de transition climatique : la mise en œuvre de plans de transition climatique n’est pas obligatoire, mais l’obligation d’élaborer des PTC reste en vigueur.

Le 21 juin 2025, le Conseil de l’Union Européenne a arrêté sa position sur la proposition de simplification. Les principaux changements sont les suivants :

Report : la date limite de conformité pour toutes les entreprises a été reportée au 26 juillet 2029, la date limite de transposition étant fixée au 26 juillet 2028.

Publication de lignes directrices supplémentaires : la date limite de publication des lignes directrices a été avancée au 26 juillet 2027.

Seuils de conformité : le champ d’application a été réduit aux entreprises de plus de 5 000 employés dont le chiffre d’affaires net est supérieur à 1,5 milliard d’euros. Les entreprises non européennes dont le chiffre d’affaires net dans l’UE est supérieur à 1,5 milliard d’euros sont concernées, sans seuil d’effectifs.

Portée de la diligence raisonnable : les entreprises sont tenues de procéder à un exercice de cadrage plutôt qu’à une cartographie exhaustive et ne sont tenues de procéder qu’à une évaluation approfondie des impacts identifiés comme les plus probables et les plus graves. Les entreprises ne sont pas tenues d’identifier et d’évaluer chaque entité ou chaque risque. Lors de l’évaluation de la nécessité d’aller au-delà des relations commerciales directes, les informations plausibles ont été définies plus précisément comme « des informations qui, objectivement, ont une probabilité raisonnable d’être vraies ».

Fréquence des évaluations : la fréquence du suivi et des évaluations périodiques obligatoires est passée d’une fois par an à au moins une fois tous les cinq ans.

Engagement des fournisseurs : pour les partenaires commerciaux comptant moins de 1 000 employés, les entreprises ne doivent demander des informations que lorsque cela est nécessaire et qu’elles ne peuvent être obtenues par d’autres moyens.

Arrêt des relations commerciales : clarification de l’obligation de suspendre la relation commerciale uniquement en dernier recours, si tous les efforts de diligence raisonnable ont échoué, tout en continuant à travailler avec le fournisseur pour trouver une solution. La suspension doit prendre fin une fois que l’impact négatif a été traité.

Plans de transition climatique : les entreprises sont tenues d’adopter un plan de transition climatique, mais elles ne sont pas tenues de le mettre en œuvre et bénéficient d’une plus grande flexibilité quant au contenu du plan. L’obligation d’adopter des plans de transition climatique a également été reportée de deux ans.

Sanctions en cas de non-conformité : les États membres sont tenus de veiller à ce que le plafond des sanctions pécuniaires soit fixé à 5 % du chiffre d’affaires net mondial de l’entreprise.

Après un long processus d’approbation, le Parlement Européen a voté le 13 novembre 2025 en faveur d’une autre proposition introduisant de nouvelles modifications à la CSDDD.

Principales modifications apportées à la CSDDD dans le cadre de la proposition Omnibus du Parlement européen :

Plans de transition climatique : les entreprises ne sont pas tenues d’élaborer un plan de transition climatique.

Report : Le Parlement approuve le report de la CSDDD par la Commission, fixant le début de la période de conformité au 26 juillet 2028.

Publication de lignes directrices supplémentaires : la date limite de publication des lignes directrices a été avancée au 26 juillet 2026.

Seuils de conformité : le champ d’application a été réduit aux entreprises de plus de 5 000 employés dont le chiffre d’affaires net est supérieur à 1,5 milliard d’euros. Les entreprises non européennes dont le chiffre d’affaires net dans l’UE est supérieur à 1,5 milliard d’euros sont concernées, sans seuil d’effectifs.

Champ d’application de la diligence raisonnable : Les entreprises sont tenues de procéder à un exercice de cadrage plutôt qu’à une cartographie exhaustive et ne sont tenues de procéder qu’à une évaluation approfondie des impacts identifiés comme les plus probables et les plus graves. L’approche fondée sur les risques proposée dans le texte original de la CSDDD est maintenue. Les entreprises disposent d’une plus grande flexibilité pour décider des impacts à privilégier dans le cadre de la diligence raisonnable, les impacts les plus graves et les plus probables devant être traités en premier. Les entreprises ne seront pas pénalisées pour les dommages résultant d’impacts négatifs moins importants.

Fréquence des évaluations : un suivi etdes évaluations périodiques obligatoires sont prévus tous les quatre ans, avec des évaluations ad hoc supplémentaires en cas de changements importants ou lorsqu’il existe des motifs raisonnables de croire que la dernière évaluation n’est plus adéquate.

Engagement des fournisseurs : pour évaluer leurs impacts négatifs, les entreprises ne doivent pas exiger d’informations directement auprès de leurs partenaires commerciaux, mais s’appuyer uniquement sur les informations déjà raisonnablement disponibles. Les entreprises ne peuvent demander des informations à des sociétés comptant moins de 5 000 employés, sauf en dernier recours et si ces informations ne peuvent être obtenues par d’autres moyens.

Arrêt des relations commerciales : si cela peut se justifier, les entreprises peuvent renoncer à suspendre leurs relations commerciales à la suite d’impacts négatifs dans le cas où une telle suspension causerait un préjudice important.

Nous sommes le premier activateur scientifique au monde, axé sur les objectifs, le numérique et la science. Et nous accueillons toujours les demandes de renseignements et les partenariats pour apporter ensemble des changements positifs.