Afrontar la CSRD i les emissions d’Abast 3: de la complexitat a l’oportunitat

Un obstacle habitual per a les organitzacions que volen fer un seguiment de les seves emissions i notificar-les sol ser la manca d’experiència en l’adquisició, el seguiment i la notificació d’emissions a tota la cadena de valor.

Les organitzacions de tot el món han avançat molt en el coneixement de les emissions de gasos d’efecte hivernacle (GEH), sobretot dins de les seves pròpies operacions (conegudes com a emissions d’Abast 1 i Abast 2). Tot i això, la recopilació de dades precises sobre les emissions de tota la cadena de subministrament, el que es coneix com a emissions d’Abast 3, sol ser un escull a l’hora de realitzar un inventari de gasos d’efecte hivernacle.

A mesura que els riscos relacionats amb el clima per a les organitzacions continuen augmentant, les normatives, com ara la Directiva sobre informes de sostenibilitat corporativa (CSRD), han afegit una nova responsabilitat a les empreses per gestionar aquests riscos.

Aquestes normatives estan destinades a revolucionar els informes de sostenibilitat de les organitzacions, ja que obliguen a divulgar anualment les emissions (juntament amb altres dades ESG) i els objectius fixats per reduir aquestes emissions.

El dilema de l’Abast 3

Tot i que les emissions d’Abast 3 poden constituir una part substancial de les emissions totals d’una organització, només una part de les empreses encara han establert objectius per a elles. A més de les normatives cada cop més estrictes, la pressió per abordar les emissions d’Abast 3 procedeix tant de fonts internes com externes, inclosos clients i inversors.

A més, per als que supervisen els plans de descarbonització associats de les seves organitzacions, el repte sol consistir a intentar comprendre i mitigar les emissions que no estan directament sota el control de l’empresa declarant.

Navegar per la complexitat upstream i downstream

Les empreses s’enfronten ara al problema de bregar amb dinàmiques complexes de la cadena de subministrament i, alhora, abordar i informar sobre les seves emissions. Els esforços per racionalitzar aquestes complexitats i desenvolupar plans transparents de reducció de les emissions d’abast 3 es poden dividir en els anomenats aspectes previs (upstream) i posteriors (downstream).

Descripció

Repte

Upstream

Emissions de matèries primeres, proveïdors, components

Requereix un compromís actiu amb els proveïdors i venedors al llarg de tota la cadena de subministrament.

Downstream

Emissions generades després de la producció d’un producte o servei, durant l’ús o l’eliminació

Requereix el seguiment de les emissions al llarg de totes les fases del cicle de vida posterior a la creació.

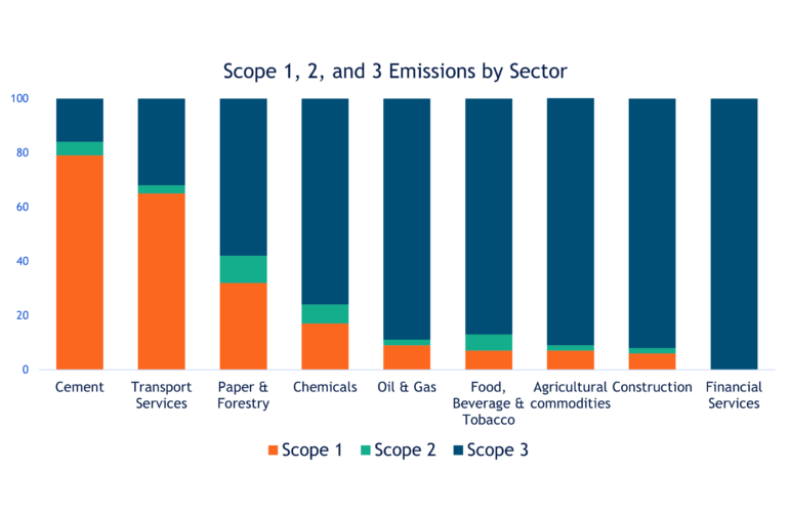

Sectors amb emissions elevades d’Abast 3

Tot i que la notificació de les emissions d’abast 3 afecta totes les organitzacions, alguns sectors tenen una influència més significativa de l’abast 3 en el seu impacte total de GEH. A l’extrem superior, les emissions d’abast 3 representen més del 99% de les emissions del sector dels serveis financers; en canvi, les emissions d’abast 3 només són responsables del 16% de les emissions de la indústria cimentera.

A causa de la Directiva sobre la responsabilitat social de les empreses, les organitzacions de tots els sectors han de presentar dades sobre les emissions d’abast 3, sempre que ja estiguin incloses a l’àmbit d’aplicació.

CSRD i la connexió amb les emissions d’Abast 3

L’entrada en vigor de la normativa CSRD marca el començament d’una nova era de transparència i de responsabilitat per a les estratègies i els informes de les organitzacions relacionats amb la sostenibilitat. Aquesta normativa obliga a divulgar informació detallada sobre les emissions i a establir objectius de reducció d’emissions als abasts 1, 2 i 3.

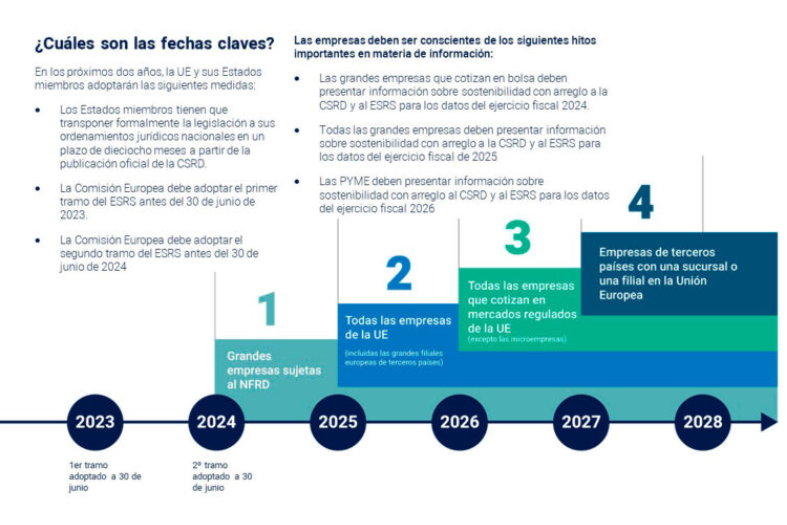

El primer conjunt de normes CSRD, ja en vigor, posa l’accent en els impactes materials de les organitzacions sobre les persones, el medi ambient i les operacions de negoci/cadena de valor. Això inclou qüestions mediambientals com les emissions de gasos amb efecte d’hivernacle, l’eficiència energètica i les dependències associades. També es destaquen les consideracions socials, que abasten les condicions laborals, els drets humans i la igualtat d’oportunitats a la cadena de valor.

El segon conjunt de normes, que s’adoptarà el 30 de juny de 2024, té per objecte perfeccionar la presentació d’informes abordant els nivells i els límits de la informació, posant èmfasi en la importància de les emissions d’Abast 3 per mesurar l’impacte social i mediambiental. Per tant, és vital que cada organització s’asseguri que s’avança a aquestes normatives en l’obtenció, el seguiment i la notificació del seu Abast 3.

A mesura que el món avança cap a la sostenibilitat, l’adopció dels informes d’Abast 3 i la CSRD esdevé fonamental perquè les empreses prosperin i contribueixin a un futur més sostenible.

Què poden fer les organitzacions per alinear les cadenes de subministrament amb la CSRD?

Elaborar un pla de transició creïble

Establir objectius clars, especialment per a les emissions d’Abast 3, i formular estratègies sòlides per assolir-los.

Aprofitar les dades

La integració d’un model complet de dades d’emissions d’abast 3 ofereix oportunitats per a la presa de decisions informades i el compromís dels proveïdors més enllà del compliment.

Col·laborar amb les parts interessades

Alinear les parts interessades al voltant d’un conjunt comú de dades garanteix una presa de decisions informada i estratègies fonamentades.

Desenvolupar el posicionament Net Zero

Abordar de forma proactiva les emissions d’Abast 3 posiciona les empreses com a líders en la transició cap a un futur Net Zero. Tot i que el compliment de la normativa és immediat, les implicacions estratègiques de fixar un objectiu de Net Zero són a llarg termini.

Adoptar noves possibilitats

Tot i els reptes, abordar les emissions d’Abast 3 presenta oportunitats per a una valuosa col·laboració en les cadenes de subministrament, cosa que condueix a productes i serveis millorats ia declaracions ecològiques més creïbles.

Informes reglamentaris d’abast 3: FAQ

Qui ha de notificar les emissions d’Abast 3 d’acord amb la CSRD?

Totes les organitzacions que han de complir la CSRD. La CSRD exigeix la presentació d’informes d’Abast 3, que inclou la recopilació d’informació sobre sostenibilitat a tota la cadena de valor o de subministrament d’una empresa.

Com es poden capturar les emissions d’abast 3?

Anthesis pot ajudar les organitzacions a involucrar els seus proveïdors i, utilitzant la nostra eina de gestió d’inventari de GEI, RouteZero, donar suport al seguiment continu i la presentació d’informes de les emissions d’abast 3.

La petjada de carboni inclou l’abast 3?

La petjada de carboni és la quantitat total de gasos amb efecte d’hivernacle (inclosos el diòxid de carboni i el metà) generats per les nostres accions. Normalment, moltes organitzacions consideren que una petjada de carboni només inclou les emissions d’abast 1 i 2; tanmateix, un inventari complet de GEH (és a dir, una petjada de carboni completa) també inclouria l’abast 3.

El TCFD requereix informes d’abast 3?

El TCFD recomana que les empreses revelin les emissions d’Abast 3 quan constitueixin una part significativa (40% o més) de les emissions globals de GEH.

És obligatori l’abast 3 a l’informe racionalitzat sobre l’energia i el carboni (SECR)?

La notificació d’altres emissions d’Abast 3 és voluntària, però es recomana encaridament quan sigui una font important d’emissions.