Directiva sobre Diligencia Debida en materia de Sostenibilidad Corporativa (CS3D)

Guía para navegar las complejidades de la CS3D (CSDDD)

Accede a nuestro documento resumen, con toda la información que necesitas.

Ten en cuenta que la Comisión Europea ha publicado el Paquete Ómnibus de Simplificación de la Sostenibilidad de la UE (“la Propuesta Ómnibus de la UE”), y se han presentado otras propuestas por parte del Parlamento y el Consejo de la UE, que pueden afectar a la información que se presenta a continuación. Entre los posibles cambios se incluyen ajustes en el ámbito de aplicación de la regulación, el cronograma de cumplimiento y algunos requisitos. La siguiente información se actualizará en consecuencia, y al final de este artículo se puede encontrar un resumen de los cambios clave.

La Directiva de Diligencia Debida de Sostenibilidad Corporativa (CSDDD o CS3D) es una directiva de la Unión Europea que forma parte de los planes más amplios de la UE para un futuro más sostenible y que introduce obligaciones legales para que las empresas respeten los derechos humanos y el medio ambiente. Requiere que ciertas empresas lleven a cabo una diligencia debida en materia de derechos humanos y medio ambiente (HREDD) basada en riesgos en sus operaciones y a lo largo de sus cadenas de actividades globales, responsabilizando a las empresas a través de informes públicos sobre sus esfuerzos. También incluye obligaciones para que las empresas desarrollen planes de transición climática.

La CSDDD representa un paso significativo en los esfuerzos de la UE para promover la sostenibilidad corporativa. Es la ley de diligencia debida internacional más alineada con las directrices de las Naciones Unidas (ONU) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) sobre derechos humanos y negocios.

El texto final de la CSDDD se publicó en el Diario Oficial de la UE el 5 de julio de 2024, y la Directiva entró en vigor el 25 de julio de 2024. La Propuesta Ómnibus de la UE en febrero de 2025 fijó la fecha de implementación de la CSDDD para la primera ola de empresas el 26 de julio de 2028, con todas las demás empresas dentro del ámbito de aplicación obligadas a cumplir a partir del 26 de julio de 2029. Se publicaron más propuestas del Parlamento Europeo y del Consejo de la UE (“Consejo de la UE”) en junio de 2025, que proponen enmiendas adicionales para retrasar y modificar el texto original de la CSDDD.

La posición del Parlamento Europeo se encuentra actualmente en formato de borrador, y el Parlamento aún no ha adoptado su mandato de negociación, que se espera para octubre de 2025. Una vez adoptado, se espera que el diálogo a tres bandas comience en noviembre de 2025, donde las tres instituciones deben llegar a un acuerdo final a finales de 2025 o principios de 2026. Sin embargo, los plazos son provisionales.

En los próximos años, los Estados miembros tomarán las medidas necesarias para garantizar una legislación nacional sólida y alineada con la CSDDD. Será fundamental asegurar que se asignen suficientes recursos a la aplicación y garantía de una implementación efectiva, responsabilizando a las empresas de la acción y la transparencia.

La CSDDD afectará a las empresas de la UE con más de 1,000 empleados y una facturación global superior a €450 millones. También afectará a las empresas no pertenecientes a la UE con una facturación en la UE superior a €450 millones. Además, la CSDDD se aplicará a los franquiciadores y licenciantes de la UE y de fuera de la UE que obtengan regalías que superen los €22.5 millones (a nivel mundial para las entidades de la UE y en el mercado de la UE para las entidades de fuera de la UE) y generen una facturación neta de más de €80 millones (a nivel mundial para las entidades de la UE y en el mercado de la UE para las entidades de fuera de la UE).

Según las últimas enmiendas propuestas por el Parlamento Europeo y el Consejo de la UE, el ámbito de aplicación de la CSDDD está sujeto a cambios y podría restringirse únicamente a las empresas más grandes que estén mejor equipadas para gestionar las obligaciones de diligencia debida.

Las empresas incluidas en el ámbito de la CSDDD deberán:

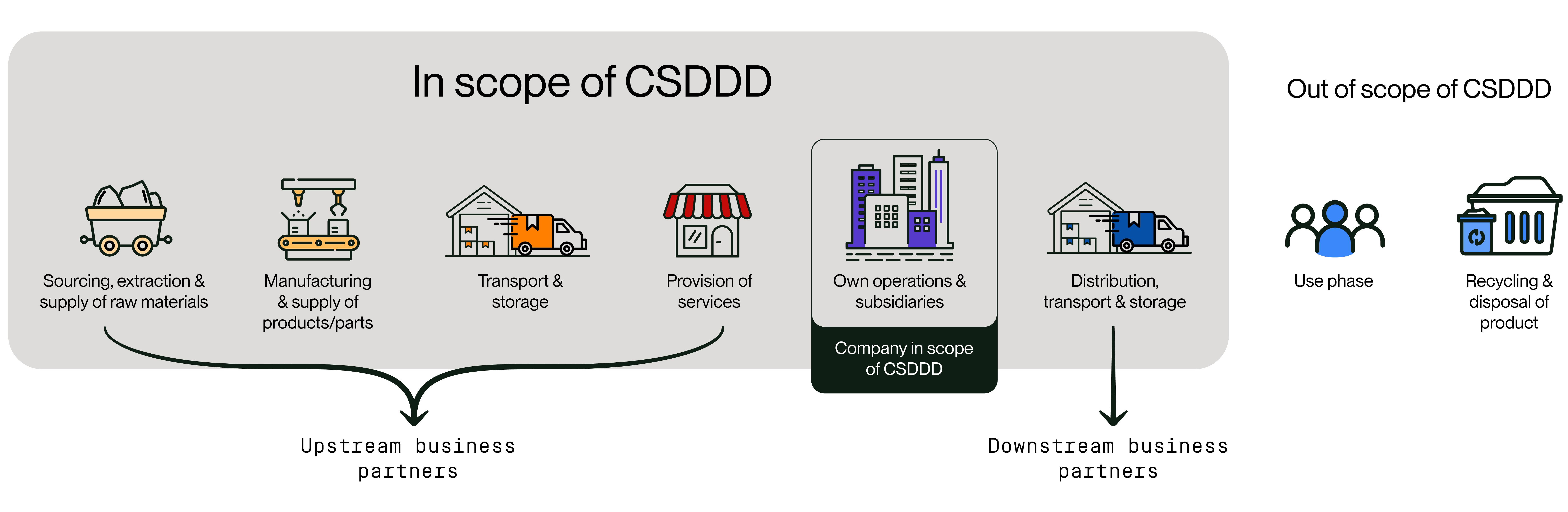

Según el texto original de la CSDDD, estos pasos se exigen a las empresas a lo largo de sus “cadenas de actividades”, comenzando por sus propias operaciones, su producción ascendente de bienes o prestación de servicios, y la distribución, transporte o almacenamiento descendente de productos. Sin embargo, el proceso Ómnibus puede reducir el alcance de la evaluación y la diligencia debida requerida al Nivel 1, a menos que exista información plausible sobre impactos adversos en el Nivel 2+.

La CSDDD también exige que las empresas elaboren un plan de transición climática (CTP) para demostrar cómo su modelo de negocio y estrategia incluyen objetivos con base científica y con plazos definidos, que abarquen las emisiones de GEI de Alcance 1, 2 y 3 para 2030 y cada cinco años hasta 2050.

Si bien la elaboración de CTP es obligatoria, la Propuesta Omnibus original de la Comisión Europea eliminó la obligación de implementarlos, sustituyéndola por un nuevo requisito: incluir las acciones implementadas o previstas. Posteriormente, el Consejo de la UE y el Parlamento Europeo han propuesto más enmiendas a las medidas de cambio climático de la CSDDD.

La CSDDD supone un reto importante para las empresas, pero también una oportunidad para demostrar su compromiso con la sostenibilidad corporativa. Además, se han introducido recientemente obligaciones específicas de diligencia debida, como el Reglamento de Minerales en Conflicto de la UE, el Reglamento de Deforestación de la UE y el Reglamento de Baterías de la UE.

Al realizar una diligencia debida holística, como exige la CSDDD, para comprender mejor su impacto en los derechos humanos y el medioambiente, las empresas pueden optimizar procedimientos y recursos para garantizar el cumplimiento de la CSDDD y de otras normativas de diligencia debida.

La CSDDD supone un reto importante para las empresas, pero también una oportunidad para demostrar su compromiso con la sostenibilidad corporativa. Además, se han introducido recientemente obligaciones específicas de diligencia debida, como el Reglamento de Minerales en Conflicto de la UE, el Reglamento de Deforestación de la UE y el Reglamento de Baterías de la UE.

Al realizar una diligencia debida holística, como exige la CSDDD, para comprender mejor su impacto en los derechos humanos y el medioambiente, las empresas pueden optimizar procedimientos y recursos para garantizar el cumplimiento de la CSDDD y de otras normativas de diligencia debida.

Desde la entrada en vigor del texto original de la CSDDD en julio de 2024, se han presentado tres propuestas de enmienda por parte de la Comisión Europea, el Parlamento Europeo y el Consejo de la UE, con el fin de:

El 26 de febrero de 2025, la Comisión Europea anunció un paquete de propuestas dentro del Omnibus de la UE.

Principales cambios a la CSDDD según la propuesta Omnibus de la Comisión Europea:

El 12 de junio de 2025, la Comisión de Asuntos Jurídicos del Parlamento Europeo (JURI) publicó su informe preliminar sobre la propuesta Omnibus, en el que se sugieren nuevas enmiendas a la CSDDD.

Principales cambios a la CSDDD según la propuesta Omnibus del Parlamento Europeo:

El 21 de junio de 2025, el Consejo de la Unión Europea acordó su posición sobre la propuesta de simplificación.

Principales cambios a la CSDDD según la propuesta Omnibus del Consejo de la UE:

Ponte en contacto con nosotros y descubre cómo podemos ayudarte a alcanzar tus objetivos de sostenibilidad.