Analisi dei primi report allineati alla CSRD: cosa possiamo dedurre?

Abbiamo analizzato il primo ciclo di report allineati alla CSRD per capire l'approccio delle aziende e i loro focus di rendicontazione.

Abbiamo analizzato il primo ciclo di report allineati alla CSRD per capire l'approccio delle aziende e i loro focus di rendicontazione.

Gli European Sustainability Reporting Standards (ESRS) hanno alzato l’asticella, persino per i reporter più esperti. Nonostante le modifiche proposte dal pacchetto omnibus dell’UE, l’ESRS rimane il riferimento per la comunicazione delle migliori pratiche.

Con i primi rapporti CSRD già pubblicati e molti altri in arrivo, abbiamo analizzato questa fase iniziale per cogliere le principali intuizioni su come le aziende stanno affrontando i nuovi requisiti e su quali aspetti stanno focalizzando i loro sforzi.

Informazioni sostanziali e dettagliate

Un risultato immediato della nostra analisi evidenzia la natura sostanziale delle informazioni contenute nei bilanci di sostenibilità. Questi documenti, con una media di oltre 98 pagine, includono tipicamente dettagli rilevanti riguardanti 6 o 7 dei 10 standard ESRS.

Non sorprende che gli standard ESRS relativi al cambiamento climatico (E1), alla forza lavoro (S1) e alla condotta aziendale (G1) siano stati oggetto di rendicontazione quasi universale. Tutte le aziende analizzate hanno fornito informazioni sull’E1; tutte, tranne una, hanno rendicontato anche sull’S1; e solo sei non hanno presentato elementi rilevanti nell’ambito dello standard G1. Questa tendenza si riflette anche nel livello di maturità delle prestazioni rispetto a questi temi.

L’impegno climatico va oltre gli obblighi di reporting

Tutte le aziende che redigono rapporti in conformità allo standard sul cambiamento climatico (E1) sono tenute a stabilire un obiettivo di neutralità climatica entro il 2050. Tuttavia, molte stanno andando oltre questo requisito. Un numero significativo ha condotto analisi di scenari climatici e quasi un terzo ha fissato obiettivi di neutralità climatica antecedenti al 2050, superando così il minimo richiesto.

Standard meno comunemente rendicontati

Gli standard meno frequentemente rendicontati sono quelli relativi alle comunità interessate (S3), all’acqua e agli ecosistemi marini (E3) e all’inquinamento (E2).

I settori con maggiore probabilità di conformarsi a questi standard sono:

Questo evidenzia le aree in cui tali settori potrebbero dover investire tempo e risorse preziose per massimizzare l’impatto, mantenendosi al passo con la maturità dei loro concorrenti e clienti.

Si osserva un’ampia variazione nel numero di IRO identificati. La media si attesta a 31,7 IRO, con un’azienda che ne riporta fino a 120 e altre che ne individuano solo 9. Non sorprende che i settori ad alta intensità di carbonio tendano a identificare un numero maggiore di IRO. L’approccio alla definizione degli IRO varia significativamente, spaziando da descrizioni brevi e generiche a spiegazioni altamente specifiche.

Un numero maggiore di IRO identificati è generalmente associato a una maggiore lunghezza complessiva del rapporto, con una media di circa un IRO ogni tre pagine di contenuto.

È fondamentale trovare un equilibrio tra il livello di dettaglio necessario per rendere gli IRO utili e significativi, e l’esigenza di mantenerne un numero gestibile. Gli IRO, sia nella loro formulazione che nella relativa valutazione, dovrebbero essere rivisti regolarmente per garantirne la completezza e l’efficacia.

Nella maggior parte dei casi, i bilanci di sostenibilità vengono presentati all’interno delle relazioni annuali, precedendo i bilanci d’esercizio.

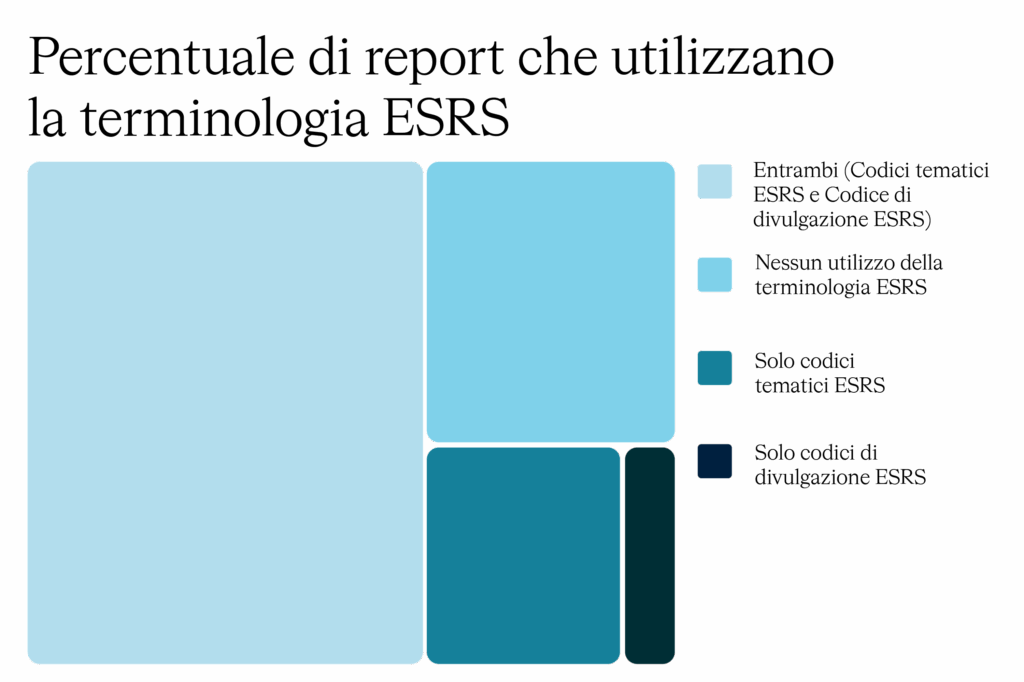

Le aziende utilizzano spesso una terminologia specifica degli ESRS nel corpo principale del testo, inclusi codici tematici, codici di divulgazione o entrambi. Con il passare del tempo, ci aspetteremmo di osservare una diminuzione dei riferimenti espliciti alla terminologia ESRS nei loro report. Tuttavia, nella fase di apprendimento e adattamento a questa nuova forma di rendicontazione, tale approccio fornisce una struttura utile sia per chi redige sia per chi legge il report. Data la complessità degli ESRS, è possibile che le aziende mantengano questa referenziazione più a lungo del previsto.

Non sorprende che, trovandoci ancora nelle fasi iniziali della rendicontazione secondo gli standard ESRS, la quasi totalità dei report abbia ricevuto un parere senza riserve da parte del revisore, a conferma della conformità e trasparenza delle dichiarazioni. Un’azienda ha ricevuto un giudizio con osservazioni, mentre un’altra non ha indicato la tipologia di parere ottenuto.

Dalle prime analisi dei report e dai colloqui con i nostri clienti è emerso chiaramente che la spesa per l’assurance da parte delle società di revisione contabile risulta significativa, attestandosi generalmente intorno al 20% del budget destinato alla revisione finanziaria. Per le imprese che rientrano ancora nell’ambito di applicazione della CSRD post-Omnibus, siano esse grandi aziende quotate o non quotate dell’UE, si apre ora l’opportunità di rivalutare tale spesa, assicurandosi che sia proporzionata. Ottimizzando la preparazione al processo di audit nel secondo anno, le aziende possono destinare una quota maggiore del budget ad iniziative in grado di generare un impatto sostenibile e creare valore strategico per l’organizzazione.

La prima ondata di relazioni CSRD segna l’inizio di un approccio più robusto, trasparente e coerente alla rendicontazione di sostenibilità, a prescindere dagli sviluppi futuri relativi all’EU Omnibus.

In Anthesis, i nostri esperti CSRD affiancano i clienti in ogni fase del processo. Il nostro supporto mira a ridurre la complessità, non solo per garantire la conformità, ma anche per generare intuizioni utili, orientare la strategia e creare vantaggi duraturi.

Siamo il principale facilitatore mondiale orientato agli obiettivi, abilitato digitalmente e basato sulla scienza. E accogliamo sempre con favore consultazioni e partnership per promuovere insieme un cambiamento positivo.