El paquete Ómnibus de la UE: cómo deben afrontarlo las empresas de capital privado

Descubre las implicaciones del Paquete Ómnibus de la UE para las empresas de capital privado y sus porfolios

Descubre las implicaciones del Paquete Ómnibus de la UE para las empresas de capital privado y sus porfolios

La Comisión Europea propuso recientemente el Paquete Ómnibus de Simplificación de la UE (Paquete Ómnibus) con el objetivo de agilizar los requisitos de información sobre sostenibilidad. Si bien algunos elementos del paquete aún están sujetos a aprobación legislativa, las empresas ya están sintiendo el impacto de la incertidumbre en torno a posibles cambios en regulaciones clave, como: la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), la Directiva sobre la Diligencia Debida de las Empresas en Materia de Sostenibilidad (CSDDD), la Taxonomía de la UE, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) y los programas europeos de inversión pública en capital de riesgo y crecimiento.

A medida que estos cambios se desarrollan, es crucial que las empresas de capital privado y las empresas de sus porfolios comprendan las implicaciones y adapten sus estrategias en consecuencia.

El Paquete Ómnibus propone varios cambios significativos destinados a aliviar a las empresas, particularmente a las pequeñas y medianas empresas (PYMEs), de la carga administrativa asociada. Uno de los cambios propuestos más significativos ha sido la reducción del alcance de la CSRD. En resumen:

Adicionalmente, el Paquete Ómnibus propuso un aplazamiento de dos años para las empresas en la segunda y tercera oleada de reporting que aún no han informado. Este aplazamiento fue aprobado en la votación del “Stop-the-Clock” del 3 de abril, lo que significa que esas empresas deberán publicar sus primeros informes en 2028 y 2029, respectivamente. No hay retraso para las empresas de la UE que ya están presentando sus informes de acuerdo con la CSRD.

Para las empresas de capital privado, si se implementan los cambios propuestos restantes, la modificación en el alcance de los informes de la CSRD significa que muchas de las empresas de su porfolio probablemente quedarán exentas de las obligaciones que pide esta Directiva. Aquellas que aún estén dentro del alcance pueden estar sujetas a un retraso de 2 años. En consecuencia, habrá una reducción o una distribución de las obligaciones y los costes de cumplimiento. Sin embargo, aquellas que permanezcan dentro del alcance deberán cumplir con los nuevos requisitos, lo que puede requerir informes adicionales.

El Paquete Ómnibus también beneficia a las empresas que permanecen dentro del alcance de la CSRD. Con más tiempo para prepararse y alinearse, las empresas pueden planificar estratégicamente sus esfuerzos de cumplimiento, asegurando una transición más fluida y una mejor integración de las prácticas de sostenibilidad. Se han simplificado los requisitos de datos y se ha reducido las obligaciones de verificación, lo que permitirá a las empresas centrarse en iniciativas de sostenibilidad significativas en lugar de tareas administrativas. Este período de ajuste es una gran oportunidad para que las empresas refinen sus procesos de reporting y mejoren su estrategia general de sostenibilidad.

Por otro lado, el cumplimiento voluntario puede dar a las empresas una ventaja competitiva en el mercado y posicionarlas como líderes en sostenibilidad. Un enfoque proactivo puede mejorar significativamente la reputación, mostrando a sus grupos de interés un compromiso con la transparencia y la responsabilidad, y puede ayudar a anticipar futuros requisitos de cumplimiento.

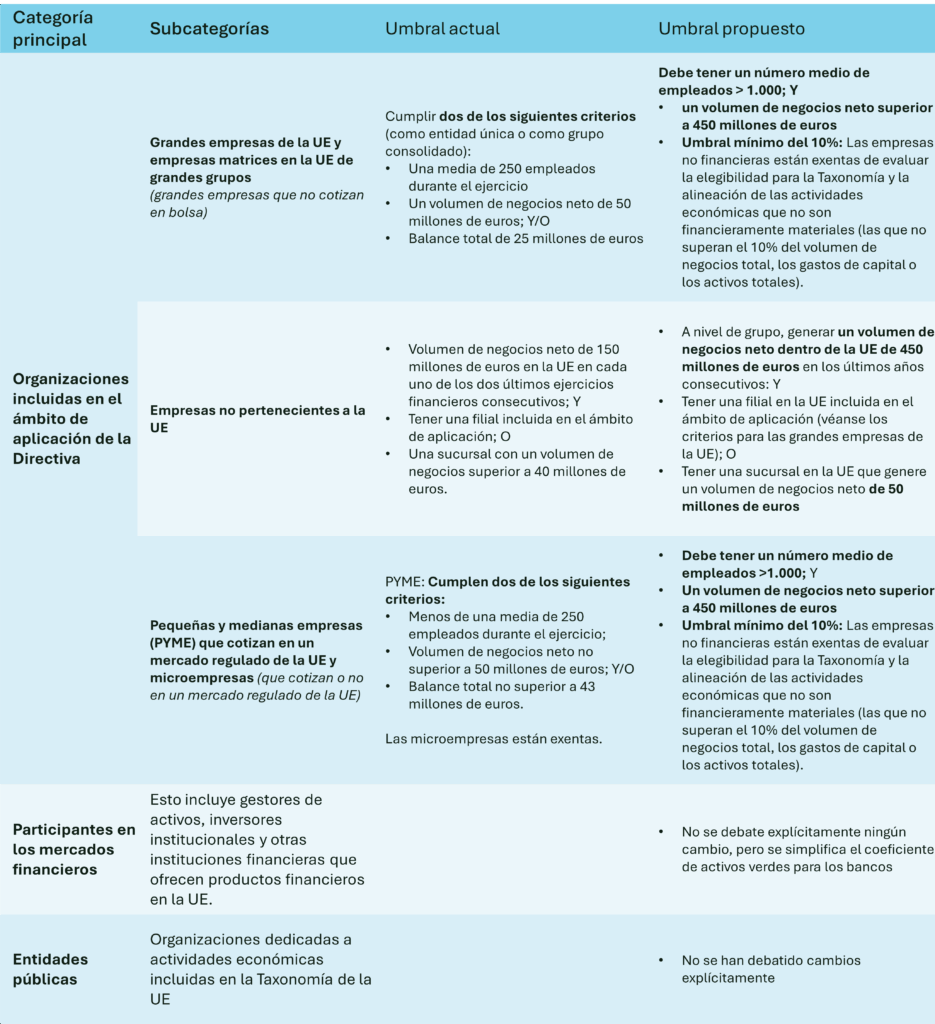

Otro cambio propuesto importante se relaciona con las obligaciones de divulgación de la Taxonomía de la UE, tal como se resume a continuación:

Las empresas que queden fuera de los umbrales propuestos pueden optar por informar voluntariamente. La Comisión desarrollará una plantilla para la divulgación obligatoria que reduzca los puntos de datos requeridos en aproximadamente un 70%.

Una ventaja importante de alinearse con la Taxonomía de la UE es el acceso a la financiación. La Taxonomía de la UE ayuda a identificar actividades económicamente sostenibles y proporciona una base clara para la identificación de inversiones sostenibles. Para las empresas de capital privado, esto significa que las empresas de sus porfolios que se alineen con la Taxonomía de la UE pueden volverse más atractivas para una gama más amplia de inversores, lo que podría generar mayores entradas de capital.

Participar en la presentación de informes voluntarios de la Taxonomía de la UE también puede generar beneficios como una mayor transparencia, más responsabilidad y una mejor reputación. Los KPI calculados como parte de este ejercicio podrían aprovecharse para las calificaciones ESG y otros informes voluntarios.

Los participantes en los mercados financieros (como las empresas de inversión, los fondos de pensiones, los gestores de activos, las compañías de seguros y los bancos) dentro del alcance del SFDR (Reglamento sobre Divulgación de Finanzas Sostenibles) considerarán la Taxonomía de la UE en sus divulgaciones; aquellos que se alineen con el artículo 9 del SFDR necesitan información de la Taxonomía para invertir. Por lo tanto, alinearse con la Taxonomía de la UE puede generar mayores oportunidades de financiación.

Para capitalizar estas oportunidades, las empresas de capital privado deberían animar a sus empresas participadas a integrar la Taxonomía de la UE en sus estrategias empresariales. Esto implica identificar e informar sobre las actividades que cumplen con los criterios de sostenibilidad ambiental de la Taxonomía. Al hacerlo, las empresas pueden demostrar su compromiso con la sostenibilidad, lo que puede mejorar su atractivo para los inversores y mejorar su acceso a la financiación.

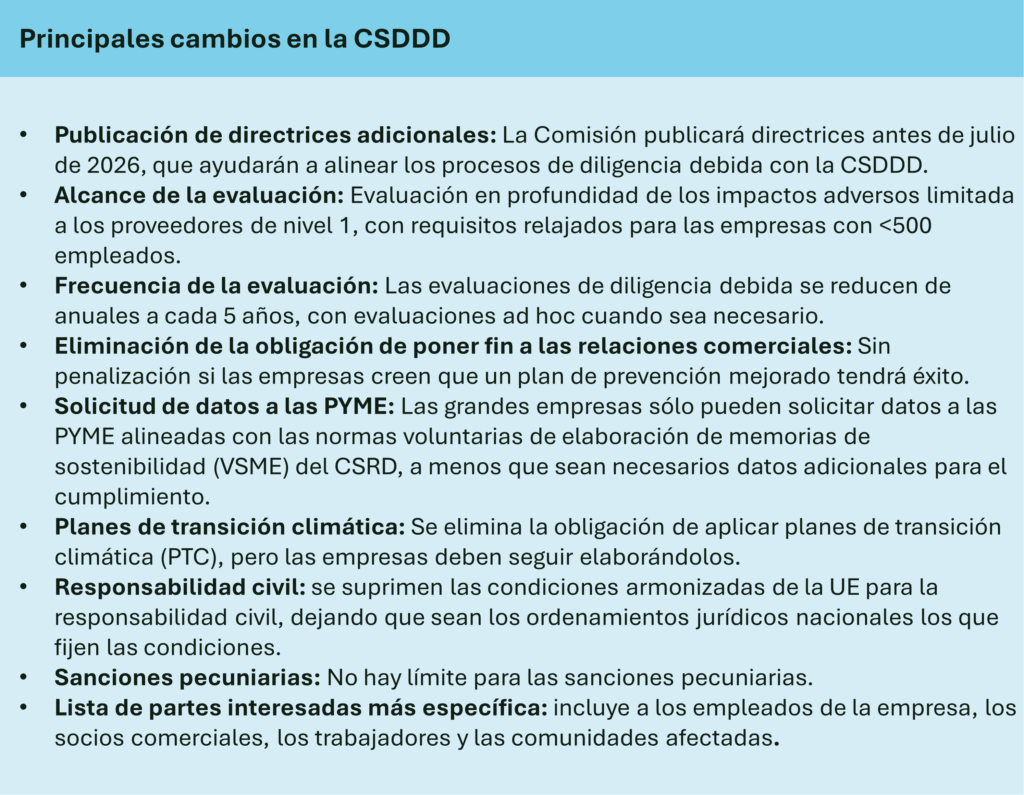

Además, el Paquete Ómnibus pospone el plazo de transposición de la CSDDD en un año, retrasando la primera oleada de aplicación a 2028. Este retraso ha sido confirmado mediante la Propuesta de “Stop-the-Clock” del 3 de abril y permitirá un tiempo adicional para que las empresas se preparen para el cumplimiento de los nuevos requisitos propuestos restantes, tal como se resume a continuación:

El objetivo del Paquete Ómnibus propuesto es alinear las obligaciones de presentación de informes de la CSDDD con las de la CSRD. Esta alineación minimiza la complejidad y la carga administrativa para las empresas que están sujetas a ambas Directivas.

A la luz de los cambios introducidos por el Paquete Ómnibus, las empresas de capital privado deben ofrecer una guía clara a las organizaciones de su porfolio sobre cómo gestionar el nuevo entorno regulatorio. Aquí hay varias recomendaciones clave a considerar:

Si bien el Paquete Ómnibus propuesto tiene como objetivo simplificar y reducir la carga regulatoria, también presenta varios desafíos para las empresas de capital privado y sus empresas participadas. Uno de los principales desafíos es la necesidad de equilibrar el cumplimiento de los nuevos requisitos con el mantenimiento de la competitividad.

Además, la implementación gradual de los nuevos requisitos implica que las empresas deberán mantenerse informadas sobre los cambios y actualizaciones en curso. Esto requiere una revisión proactiva del cumplimiento de las regulaciones aplicables a nivel de organización, con empresas que revisen y actualicen periódicamente sus prácticas para garantizar que sigan en línea con los últimos requisitos.

También es importante tener en cuenta que, en caso de que no se apruebe el Paquete Ómnibus, las empresas pueden enfrentarse a una incertidumbre continua y posibles retrasos en la alineación con los estándares de sostenibilidad en evolución, lo que podría afectar su planificación estratégica y su posicionamiento en el mercado. Esto podría resultar en mayores costos de cumplimiento y cargas de trabajo administrativas para las empresas al tratar de gestionar un panorama regulatorio fragmentado.

Al comprender los nuevos requisitos, realizar análisis de deficiencias exhaustivos e interactuar activamente con las empresas participadas, las empresas de capital privado pueden desbloquear valor de los esfuerzos ESG más allá del cumplimiento y navegar por este nuevo panorama de manera efectiva.

Ponte en contacto con nosotros y descubre cómo podemos ayudarte a conseguir tus objetivos de sostenibilidad.